Apokryphen und Drei-Säulen-System (Schweiz): Unterschied zwischen den Seiten

Änderung 124399359 von 88.70.53.200 rückgängig gemacht; |

|||

| Zeile 1: | Zeile 1: | ||

{{Überarbeiten}} |

|||

'''Apokryphen''' (auch ''apokryphe Schriften''; [[Altgriechische Sprache|altgr.]] {{Polytonisch|ἀπόκρυφος}} ''apokryphos'' ,verborgen‘; [[Plural]] {{Polytonisch|ἀπόκρυφα}} ''apokrypha'') sind Texte, die nicht in den [[Biblischer Kanon|biblischen Kanon]] aufgenommen wurden: entweder aus inhaltlichen Gründen, weil sie damals nicht allgemein bekannt waren, aus religionspolitischen Gründen, weil sie erst nach Abschluss des Kanons entstanden sind oder weil ihre Autorität nicht allgemein anerkannt war. |

|||

{{Redundanztext|[[Benutzer:Allesmüller|Allesmüller]] 08:31, 15. Okt. 2008 (CEST)|Oktober 2008|Gesetzliche Versicherung (Schweiz)|Drei-Säulen-System (Schweiz)}} |

|||

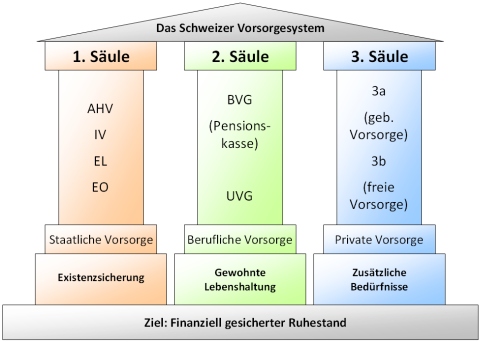

<!--schweizbezogen-->Die Vorsorge für Alter, Tod (Hinterlassenenschutz) und Erwerbsausfall in der [[Schweiz]] basiert auf drei Säulen, dem sogenannten '''Drei-Säulen-System''' mit unterschiedlichen Finanzierungslösungen als die tragenden Pfeiler der Vorsorge in der Schweiz. Dieser Artikel über das Drei-Säulen-System stellt sämtliche Elemente (obligatorische und freiwillige) der sozialen und privaten Vorsorge und deren Zusammenspiel dar. Es wurde 1972 in der [[Bundesverfassung der Schweizerischen Eidgenossenschaft|Bundesverfassung]] (BV) festgelegt. |

|||

Die Darstellung des Drei-Säulen-Prinzips erfolgt in der Praxis unterschiedlich, insbesondere können die Meinungen betreffend der unter der zweiten Säule zu erwähnenden Versicherungen divergieren. In der Bundesverfassung Art. 111 wird bei der Verwendung des Ausdruckes „… drei Säulen …“ für die zweite Säule nur die ''berufliche Vorsorge'' im engeren Sinne der beruflichen Vorsorge, nämlich der beruflichen Vorsorge nach dem BVG (Gesetz über die berufliche Vorsorge) verstanden. Vielfach werden jedoch bei der Darstellung eines umfassenden Drei-Säulen-Systems in der zweiten Säule alle Versicherungen im Zusammenhang mit der Berufstätigkeit erwähnt. |

|||

== Begriff == |

|||

Der Begriff wurde im 2. Jahrhundert von christlichen Theologen geprägt und bedeutete anfangs nicht nur „außerkanonisch“, sondern zugleich „[[Häresie|häretisch]]“. Er wertete die ausgegrenzten Schriften als Irrlehre oder Fälschung ab. Er wurde vor allem auf Literatur aus dem Umfeld des [[Gnostizismus]] bezogen, wo man nicht für die Öffentlichkeit, sondern nur für Eingeweihte bestimmte Texte mit dem Wort „apokryph“ als Geheimlehren darstellte. |

|||

* Erste Säule: eine mit Ausnahme der Ergänzungsleistungen obligatorische umlagefinanzierte Versicherung für die ganze Bevölkerung, zur Existenzsicherung und Vermeidung von Armut: |

|||

Am Ende des ersten Jahrhunderts nach Christus kam es im [[Judentum]] im Zuge der Kanonisierung des [[Tanach]] zu einer Abgrenzung – und damit auch zu einer Ausgrenzung mehrerer Schriften, die nur noch in der [[Septuaginta]] enthalten sind. Die protestantischen Kirchen ordnen diese den Apokryphen des [[Altes Testament|Alten Testaments]] (AT) zu, während die katholische und orthodoxe Kirche einige davon in ihren Kanon aufgenommen haben. Bei den Apokryphen des [[Neues Testament|Neuen Testaments]] (NT) dagegen sind sich die christlichen [[Konfession]]en weitgehend einig darüber, dass diese nicht zur Bibel gehören. |

|||

** [[Alters- und Hinterlassenenversicherung]] (AHV) |

|||

** [[Invalidenversicherung (Schweiz)|Invalidenversicherung]] (IV) |

|||

** [[Ergänzungsleistungen]] (EL) zur AHV und IV |

|||

** Leistungen gemäss der [[Erwerbsersatzordnung]] (EO) bei Militärdienst, Zivilschutzdienst, Zivildienst oder Mutterschaft |

|||

* Zweite Säule: kapitalgedeckte Versicherungen für die berufstätige Bevölkerung zur Deckung der gewohnten [[Lebenshaltungskosten]], bestehend aus: |

|||

Bezogen auf das Neue Testament werden heute im wissenschaftlichen Sprachgebrauch jene außerkanonischen frühchristlichen Schriften unter diesen Oberbegriff gestellt, die nicht zu den Schriften der sogenannten [[Apostolische Väter|Apostolischen Väter]] gehören. Dieser Begriff wurde im 17. Jahrhundert für frühchristliche Schriften geprägt, von denen man eine Übereinstimmung mit der Lehre der [[Apostel]] (zur [[Mission (Christentum)|Mission]] berufenen [[Auferstehung]]szeugen [[Jesus von Nazaret|Jesu Christi]]) annimmt. Die Schriften der apostolischen Väter entstanden im Zeitraum von etwa 90 bis 150 n. Chr. Es handelt sich um lehrhafte, seelsorgerliche Briefe oder Kommentare zu bereits vorgegebenen NT-Überlieferungen. Dabei sind die Grenzen zu den eigentlichen Apokryphen fließend. Zu diesen zählt man heute auch sogenannte [[Agrapha]]: mündlich überlieferte Worte, Dialoge und Episoden von und über Jesus, die sonst in der NT-Überlieferung unbekannt sind und parallel dazu – auch innerhalb von Schriften der Apostolischen Väter – aufgeschrieben wurden. |

|||

** Leistungen der obligatorischen beruflichen Vorsorge (landläufig Pensionskasse genannt) |

|||

** Leistungen aus der überobligatorischen beruflichen Vorsorge (Einbau von freiwilligen Zusatzleistungen in der beruflichen Vorsorge) |

|||

** Leistungen der obligatorischen Unfallversicherung |

|||

** Leistungen aus der vom Arbeitgeber freiwillig organisierten Zusatzversicherung zur obligatorischen Unfallversicherung |

|||

** Leistungen aus der [[Arbeitslosenversicherung#Arbeitslosenversicherung in der Schweiz|Arbeitslosenversicherung]] (ALV) |

|||

** Leistungen aus der vom Arbeitgeber freiwillig organisierten Krankentaggeldversicherung |

|||

* Dritte Säule: freiwillige, individuelle, steuerlich begünstigte [[#3. Säule|private Vorsorge]] in Ergänzung zur ersten und zweiten Säule: |

|||

Eine Apokryphe wird mit Sicherheit im Neuen Testament zitiert, nämlich [[Henoch]] in Judas 14, und [[Klemens von Alexandria]] verfasste um 200 n. Chr. einen Kommentar zur [[Offenbarung des Petrus]]. Insgesamt gesehen sind aber Bezugnahmen auf Apokryphen bei den Kirchenvätern selten. Allerdings sind Vergleiche mit der Verwendungshäufigkeit der kanonischen Bücher dadurch erschwert, dass viele Bibelstellenregister zu Kirchenväter-Ausgaben die Apokryphen nicht berücksichtigen. Soweit das geschieht, etwa bei Klemens von Alexandria, erscheinen sie als kaum verwendet.<ref> [[Franz Stuhlhofer]]: ''Der Gebrauch der Bibel von Jesus bis Euseb. Eine statistische Untersuchung zur Kanonsgeschichte.'' Wuppertal 1988, S. 50-55 (zu den NT-Apokrpyhen) und S. 149 (zu den AT-Apokryphen).</ref> Bei den Evangelien ist eine Beurteilung ihrer damaligen Verwendung dadurch erschwert, dass wir von manchen apokryphen Evangelien nur Bruchstücke besitzen. Daher können wir abweichende Evangelienzitate bei Kirchenvätern nicht klar einordnen – ob es sich dabei um eine Wiedergabe aus dem Gedächtnis, um eine Bezugnahme auf eine abweichende Handschriftentradition eines kanonischen Evangeliums oder um eine Bezugnahme auf ein apokryphes Evangelium handelt. |

|||

** Gebundene Vorsorge (3a) |

|||

** Freie Vorsorge (3b) |

|||

== Die erste Säule == |

|||

Für die Christenheit der ersten Jahrhunderte gehörten diese Apokryphen jedenfalls nicht zum Kreis der allgemein anerkannten Schriften. |

|||

Die erste Säule deckt die Existenzsicherung der gesamten Bevölkerung in folgenden Bereichen: |

|||

== Apokryphen zum Alten Testament == |

|||

Der Umfang des Alten Testaments unterscheidet sich in den christlichen Konfessionen: Die katholische und die orthodoxe Kirche folgten mit ihrem AT-Kanon der [[Septuaginta]], während die [[Reformator]]en ihren [[Bibelübersetzung]]en den hebräischen [[Tanach]] zugrunde legten. Entsprechend werden im [[Protestantismus]] solche jüdischen Schriften zu den Apokryphen gezählt, die auch im Judentum nicht kanonisch sind. Sie sind in der [[Lutherbibel]] als „nützliche“, aber nicht „heilige“ Schriften in einem Anhangsteil abgedruckt. In den modernen Ausgaben der Lutherbibel sind sie zum Teil nicht mehr enthalten, in Bibelübersetzungen aus der [[Reformierte Kirche|reformierten]] Tradition waren sie anfangs enthalten ([[Zürcher Bibel]] von 1531), wurden aber später ausgeschlossen. |

|||

* Altersvorsorge: Alters- und Hinterlassenenversicherung (AHV) |

|||

Die für die protestantischen Kirchen als apokryph geltenden Texte werden in der [[Römisch-Katholische Kirche|Katholischen Kirche]] zum Teil als [[Deuterokanonisch|deuterokanonische]] Schriften und in den orthodoxen Kirchen als [[Anaginoskomena]] („Zu Lesendes“) bezeichnet. Ein moderner Ausdruck für diese Schriften, der konfessionelle Neutralität anstrebt, ist „[[Spätschriften des Alten Testaments]]“. |

|||

* Tod des Versorgers: Insbesondere Hinterbliebenenleistungen: Alters- und Hinterlassenenversicherung (AHV) |

|||

* Lohnausfall wegen Invalidität: Invalidenversicherung (Schweiz)|Invalidenversicherung (IV) |

|||

Die erste Säule finanziert sich mit Ausnahme der Ergänzungsleistungen nach dem [[Umlageverfahren]]: Die eingenommenen [[Beitrag|Beiträge]] werden sofort zur Finanzierung der [[Altersrente|Renten]] verwendet. |

|||

Auch bibelnahe nichtkanonische Texte und Bücher, die nicht hebräisch verfasst sind oder deren hebräisches Original nicht erhalten blieb, gelten in allen christlichen Konfessionen als apokryphe Texte: z. B. das [[Äthiopisches Henochbuch|Äthiopische]] und das [[Slawisches Henochbuch|Slawische Henochbuch]] oder die verschiedenen Baruch-Apokalypsen ([[Syrische Baruch-Apokalypse|2. Baruch]], [[Griechische Baruch-Apokalypse|3. Baruch]] und [[Paralipomena Jeremiae|4. Baruch]]). |

|||

Im weiteren Sinne kann man die obligatorische [[Krankenversicherung in der Schweiz|Krankenversicherung]], ebenfalls zur ersten Säule zählen, da darin die ganze Bevölkerung obligatorisch für Heilungskosten infolge Unfall oder Krankheit versichert ist (als Ausnahme können die Berufstätigen Unfall ausschließen, da Heilungskosten bei Unfall für sie über die obligatorische Unfallversicherung gedeckt ist). |

|||

=== Apokryphen nach dem Tanach und dem evangelischen Kanon === |

|||

* [[Buch Judit]] |

|||

* [[Buch der Weisheit]] |

|||

* [[Buch Tobit]] (nach der [[Vulgata]] und nach Luther „Tobias“) |

|||

* [[Jesus Sirach]] |

|||

* [[Buch Baruch]] und [[Brief des Jeremia]] |

|||

* [[1. Buch der Makkabäer]] |

|||

* [[2. Buch der Makkabäer]] |

|||

* Zusätze zum [[Buch Ester]] |

|||

* Zusätze zum [[Buch Daniel]] |

|||

* [[Gebet des Manasse]] |

|||

=== Erwerbsersatzordnung === |

|||

Diese Schriften werden in der Lutherbibel als „Apokryphen“ bezeichnet und unter diesem Namen und in dieser Reihenfolge mit abgedruckt. |

|||

Die [[Erwerbsersatzordnung]] deckt teilweise den Lohnausfall aufgrund von Militär-, Zivildienst- oder Zivilschutz-Einsätzen. Seit dem [[1. Juli]] [[2005]] gibt es aus der Kasse der Erwerbsersatzordnung auch Leistungen bei Mutterschaft für Mütter, welche wegen der Mutterschaft ihre Erwerbstätigkeit unterbrechen oder aufgeben. |

|||

D Miriam stink nach Maggi¨ |

|||

Alle anderen Apokryphen werden nicht dazugerechnet. |

|||

== Die dritte Säule == |

|||

=== Apokryphen nach dem katholischen Kanon === |

|||

Die Apokryphen des evangelischen Kanons sind in katholischen Bibelausgaben offizieller Teil des Kanons, darüber hinaus gibt es noch diese Teile: |

|||

Mit der dritten Säule sollen Vorsorgelücken aus der ersten und zweiten Säule reduziert oder geschlossen werden. Solche Lücken bestehen insbesondere bei der Anhäufung von Alterskapital zur Finanzierung des dritten Lebensabschnitts und bei Invaliditäts- und Hinterbliebenenleistungen im Krankheitsfall. |

|||

* [[3. Buch Esra]] |

|||

* [[4. Buch Esra]] |

|||

* [[3. Buch der Makkabäer]] |

|||

* [[4. Buch der Makkabäer]] |

|||

* [[Gebet des Manasse]] |

|||

* [[Psalm 151]] |

|||

* [[Psalmen Salomos]] |

|||

* [[Buch der Jubiläen]] |

|||

* [[Buch des Benoni]] |

|||

Die dritte Säule ist freiwillig und dient dazu, zusammen mit der ersten und zweiten Säule, den gewohnten Lebensstandard bei Arbeitsunfähigkeit oder Pensionierung beizubehalten. Es gibt Banklösungen und Versicherungslösungen; private Banksparkonten werden auch zur dritten Säule gezählt. Bei beiden Lösungen wird Geld für die Altersvorsorge gespart (Kapitaldeckungsverfahren). Im Gegensatz zur Versicherungslösung wird das Invaliditäts- und das Todesrisiko bei der Banklösung nicht abgedeckt. |

|||

== Apokryphen zum Neuen Testament == |

|||

Bei der dritten Säule wird zwischen zwei Arten der Vorsorge unterschieden: Der gebundenen (Säule 3a) und freien Vorsorge (Säule 3b). |

|||

Als ''Neutestamentliche Apokryphen'' werden frühe christliche Schriften bezeichnet, die inhaltlich und der Gattung nach ähnlich wie die Schriften des Neuen Testaments vorrangig [[Jesus von Nazaret|Jesus Christus]] verkünden wollen, aber in den neutestamentlichen Kanon nicht aufgenommen wurden und auch keine Lehrschriften der [[Apostolische Väter|Apostolischen Väter]] sind. |

|||

=== Säule 3a: Gebundene Vorsorge === |

|||

Dazu gehören vor allem eine Reihe von [[Evangelium (Buch)|Evangelien]], die oft unter dem Namen eines [[Apostel]]s Jesu (d.h. als [[Pseudepigraph]]) in der Zeit bis zum 4. Jahrhundert veröffentlicht wurden. Viele dieser Texte sind nicht vollständig im Original erhalten, sondern nur in Fragmenten. Manche sind sogar nur aus Zitaten oder Erwähnungen bei den [[Kirchenvater|Kirchenvätern]] bekannt. Seit den Funden von [[Nag-Hammadi-Schriften|Nag Hammadi]] wurden jedoch einige dieser Texte in [[Kopten|koptischen]] Versionen wiederentdeckt. |

|||

Die '''gebundene Vorsorge (Säule 3a) ''' ist eine Vorsorgeform, die auf dem verfassungsmässigen Drei-Säulen-Prinzip basiert <ref>[http://www.admin.ch/ch/d/sr/101/a111.html "Schweizer Bundesverfassung Artikel 111 Drei-Säulen-Prinzip''].</ref>. Gefördert wird die Säule 3a durch Mittel des Bundes, so dass Beiträge an die Säule 3a steuerabzugsfähig sind. Die rechtlichen Details werden in der Verordnung über die steuerliche Abzugsberechtigung für Beiträge an anerkannte Vorsorgeformen (BVV3) geregelt <ref>[http://www.admin.ch/ch/d/sr/831_461_3/index.html "BVV3 - Verordnung über die steuerliche Abzugsberechtigung für Beiträge an anerkannte Vorsorgeformen''].</ref>. Das in der Säule 3a gesparte Kapital ist für die Finanzierung des Alters vorgesehen und ist somit zweckgebunden. Der Gesetzgeber sieht jedoch Ausnahmen vor, um das Geld für definierte Zwecke vorzeitig zu beziehen. |

|||

==== Zugelassene Vorsorgeformen ==== |

|||

Während die historisch-kritische Forschung früher oft alle Apokryphen für später und inhaltlich vom NT abhängig entstanden erklärte, hat sich dieses Bild durch neuere Schriftfunde differenziert: |

|||

Die gesetzliche Verordnung BVV 3 lässt nur zwei Vorsorgeformen zu: |

|||

* das [[Petrusevangelium]] (entdeckt 1886), |

|||

* Gebundene Vorsorgevereinbarung mit einer Bankstiftung (Das Geld wird durch die assoziierte Bank verwaltet). |

|||

* die [[Oxyrhynchus Papyri]] ab 1897 ausgegraben, nur ein kleiner Teil ist bisher publiziert. |

|||

* Gebundene Vorsorgeversicherung bei einer Schweizerischen Versicherungsgesellschaft. |

|||

* der [[Papyrus Egerton 2|Egerton-Papyrus]] (1935), |

|||

* das [[Thomasevangelium]] unter den Schriften von Nag Hammadi (1945–47), |

|||

===== A) Gebundene Vorsorgevereinbarung ===== |

|||

Teilweise wird in der Forschung die Auffassung vertreten, dass vor allem im Thomasevangelium unabhängige und ältere Traditionen von Äußerungen des historischen Jesus überliefert sind.<ref>Vgl. z. B. G. Theißen / A. Merz: ''Der historische Jesus. Ein Lehrbuch.'' Vandenhoeck und Ruprecht, Göttingen 3. A. 2001 (1. A. 1996), ISBN 3-525-52198-7: „Häufig bietet das ThEv Logien in einer traditionsgeschichtlich älteren Fassung als die Synoptiker.“ (S. 53) „Setzt man voraus, daß im ThEv ein eigenständiger und in frühe Zeit zurückreichender Traditionsstrang urchristlicher Spruchüberlieferung vorliegt, ist seine hohe historische Bedeutung evident, besonders wegen der inhaltlichen Breite der Überlieferung. Wie bei den synoptischen Evangelien läßt sich ... die Vorgeschichte des Spruchgutes aufhellen ...“ (S. 54).</ref> Andere Bibelwissenschaftler sehen dagegen gerade in dieser Schrift z. B. eine Abhängigkeit von anderen Evangelien, sowie teils starke redaktionelle Bearbeitungen z. B. unter dem Einfluss des sog. [[Gnostizismus]]. |

|||

Innerhalb der Säule 3a bieten [[Bank]]en inzwischen drei Möglichkeiten an. |

|||

; Vorsorgekonto |

|||

Viele dieser Texte waren zum Zeitpunkt der Kanonbildung nicht genügend bekannt oder nicht als autoritativ anerkannt. Von diesen apokryphen Texten sind Schriften zu unterscheiden, die ebenfalls zu jener Zeit entstanden sind, aber weder Aufnahme in den Kanon des Neuen Testaments gefunden haben, noch in Gemeinden verwendet wurden, die später Teil der Großkirche wurden, sondern als häretisch ausgeschieden wurden. Die Unterscheidung orthodoxer und häretischer Positionen, insbesondere von Großkirche und [[Gnostizismus]], bildete sich aber erst in den ersten Jahrhunderten heraus und wurde unter anderem durch Apologeten wie [[Justin der Märtyrer|Justin den Märtyrer]] und [[Irenäus von Lyon]] kriteriologisch fundiert. Daher ist anzunehmen, dass sich viele später als „gnostisch“ und „häretisch“ beurteilten Gemeinden und Gemeindemitglieder anfangs nicht als vom sonstigen Christentum verschieden verstanden haben. Die Unterscheidung „orthodoxer christlicher Apokryphen“ und „gnostischer häretischer Schriften“ ist daher oftmals problematisch. Grundsätzlich wird angenommen, dass die Kanonbildung oftmals entlang der sich herausbildenden Opposition zu als Häretiken ausgeschiedenen Positionen verlief, so dass Texte, auf welche sich „Häretiker“ hätten berufen können, aus dem Kanon ausgeschieden wurden, um die großkirchliche Identität zu festigen.<ref>Ausführliche Darstellung: Johann Ev. Hafner: ''[http://www.uni-potsdam.de/db/religion/getdata.php?ID=218 Selbstdefinition des Christentums]. Ein systemtheoretischer Zugang zur frühchristlichen Ausgrenzung der Gnosis''. Herder, Freiburg 2003, ISBN 3-451-28073-6</ref> |

|||

: Die häufigste Vorsorgeform ist das Vorsorgekonto. Es wird zu einem [[Zins]] geführt, der höher ist als die Verzinsung eines normalen [[Spareinlage|Sparkontos]]. Je höher der Zins ist, desto höher fällt das Gesamtkapital im Alter aus (vgl. [[Zinseszinseffekt]]). |

|||

; Wertschriftenlösung (Vorsorgefonds) |

|||

Nicht zu den neutestamentlichen Apokryphen gezählt werden Texte, die zwar einen ähnlichen Offenbarungsanspruch erheben wie die Evangelien, aber historisch in den ersten Jahrhunderten nicht nachgewiesen sind, z. B. das [[Barnabasevangelium]], die Offenbarungen [[Jakob Lorber]]s oder die [[Holy Piby]]. |

|||

: Das Vorsorgegeld wird in [[Wertpapier]]e ([[Aktie]]n, Geldsammelstellen für Kapitalanleger (Fonds), [[Verzinsliches Wertpapier|Obligationen]]) investiert. Die maximal zulässige Wertpapierquote der einzelnen Vorsorgefonds ist in der Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVV 2) gesetzlich reglementiert<ref>[http://www.admin.ch/ch/d/sr/831_441_1/a49.html "Artikel 49-59 BVV2 - Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge"].</ref>. Wertschriftenlösungen können unter Umständen die besseren Renditen erzielen, allerdings bei einem gleichzeitig höheren Verlustrisiko. |

|||

; Strukturierte kapitalgeschützte Vorsorgeprodukte |

|||

=== Fragmente apokrypher Evangelien === |

|||

: Banken bieten zudem strukturierte Vorsorgelösungen mit Kapitalschutz an (vgl. [[Strukturiertes Finanzprodukt]]). Die Bank investiert das Geld in definierte Finanzprodukte. Nach Ablauf der Gesamtlaufzeit wird dem Kunden das investierte Kapital zusammen mit der erzielten Verzinsung auf seinem Vorsorgekonto gutgeschrieben. |

|||

==== [[Papyrus Egerton 2]] ==== |

|||

Antikes [[Codex]]-Fragment eines unbekannten [[Evangelium (Buch)|Evangeliums]], das in [[Ägypten]] gefunden und 1935 erstmals veröffentlicht wurde. |

|||

===== B) Gebundene Vorsorgeversicherung ===== |

|||

==== [[Geheimes Markusevangelium]] ==== |

|||

Schweizer [[Versicherer|Versicherungen]] dürfen ebenfalls Vorsorgeprodukte für die Säule 3a anbieten. Dabei unterscheiden sich die Produkte in einem wesentlichen Punkt zum Angebot der Banken. Das Versicherungsprodukt hat stets einen Versicherungsschutz integriert. |

|||

Fragment eines Briefs von [[Clemens von Alexandria]] an einen sonst unbekannten Theodoros aus [[Alexandria]]. Es beschreibt ein ''„geistigeres Evangelium [des Markus] zum Gebrauch für jene, die eben vervollkommnet wurden“,'' und zitiert eine [[Perikope (Liturgie)|Perikope]] aus diesem Evangelium. Das Fragment wurde 1958 von Professor Morton Smith im Kloster von [[Mar Saba]] entdeckt und 1973 erstmals herausgegeben. Das Original scheint verloren gegangen zu sein. |

|||

; Vorsorgepolice 3a |

|||

==== [[Petrusevangelium]] ==== |

|||

: Die Vorsorgepolice 3a kombiniert Risikoschutz (Invalidität und Tod) mit einem garantierten Alterskapital. Zusätzlich lässt sich eine Prämienbefreiung versichern, falls es im Verlauf der Vertragsfrist zu einer Erwerbsunfähigkeit kommt. |

|||

1886 wurde ein Fragment dieses bis dahin nur aus Notizen bei [[Eusebius von Caesarea]] bekannten Evangeliums in [[Ägypten]] entdeckt. Die Handschrift wird in das frühe 9. Jahrhundert datiert, aber der Text war schon im 2. Jahrhundert in Ägypten verbreitet, wie einige Fragmente davon aus [[Oxyrhynchos]] belegen. |

|||

; Fondsgebundene Vorsorgepolice Fonds 3a |

|||

Das Fragment enthält einen verkürzten Passionsbericht mit [[Simon Petrus|Petrus]] als Ich-Erzähler. Er beginnt mit dem Händewaschen des Pilatus und weist Herodes und den Juden die Alleinschuld an Jesu Tod zu. Jesu Auferstehung aus dem Grab geschieht hier vor vielen Zeugen und mit phantastischen Zügen. Nach der Rückkehr der Jünger nach Galiläa begegnet Jesus den drei erstberufenen Jüngern Petrus, Andreas und Levi am [[See Genezareth]] (vgl. {{B|Joh|21}}). |

|||

: Die fondsgebundene Vorsorgepolice 3a kombiniert Risikoschutz (Invalidität und Tod) mit einem Wertschriftensparprozess. Zusätzlich lässt sich eine Prämienbefreiung versichern, falls es während der Vertragslaufzeit zu einer Erwerbsunfähigkeit kommt. Die maximal zulässige Wertpapierquote der einzelnen Vorsorgepolicen ist in der Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVV 2) gesetzlich reglementiert. <ref>[http://www.admin.ch/ch/d/sr/831_441_1/a49.html "Artikel 49-59 BVV2 - Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge"]</ref>. Fondsgebundene Vorsorgepolicen können unter Umständen die besseren Renditen erzielen, allerdings bei einem gleichzeitig höheren Verlustrisiko. |

|||

==== Gesetzliche Voraussetzungen und Limitierungen ==== |

|||

H. Köster hielt dies für die älteste Auferstehungsvision, die im [[Evangelium nach Markus|Markusevangelium]] aus theologischen Gründen weggelassen worden sei. [[Martin Dibelius]] dagegen nahm an, der Autor habe alle kanonischen Evangelien gekannt, diese aus dem Gedächtnis nacherzählt und mit alttestamentlichen Zitaten ergänzt. Er kannte die Rechtsverhältnisse in Palästina nicht und sein Text enthält stark [[Antijudaismus|antijudaistische]] Züge, so dass [[Gerd Theißen]]<ref>Gerd Theißen: ''Der historische Jesus''. Vandenhoeck und Ruprecht, Göttingen 2001, ISBN 3-525-52198-7, S. 62</ref> seinen Wert für die Erklärung des Todes Jesu gering veranschlagt. |

|||

Grundsätzlich kann jeder die Säule 3a nutzen, der in der Schweiz AHV/IV-pflichtig [[Erwerbstätigkeit|erwerbstätig]] ist. Zusätzlich steht sie Personen offen, die Taggelder der Arbeitslosenversicherung beziehen. |

|||

; Jährliche Maximalbeträge |

|||

==== Papyrus Oxyrhynchos 840 ==== |

|||

Die Maximalbeträge, die jährlich eingezahlt werden dürfen, sind geprägt von der steuerlichen Abzugsfähigkeit. Der jährliche Maximalbeitrag hängt davon ab, ob die steuerpflichtige Person einer Einrichtung der beruflichen Vorsorge ([[Pensionskasse]]) angehört oder nicht. |

|||

Dieses winzige Bruchstück wurde 1905 in [[Oxyrhynchos]] von [[Bernard Pyne Grenfell|Grenfell]] und [[Arthur Surridge Hunt|Hunt]] entdeckt. Es enthält unter anderem ein Streitgespräch Jesu mit dem pharisäischen Oberpriester Levi über die Vorschriften zur Reinigung vor dem Betreten des Vorhofes des [[Israelitischer Tempel|israelitischen Tempels]] durch Jesus und seine Jünger (vgl. {{B|Mk|7|1}}; {{B|Mt|15|1}}). Es betont ähnlich wie synoptische Texte die innere und nicht die äußere Reinheit, die mit der christlichen [[Taufe]] vollgültig gegeben sei. |

|||

{| class="wikitable sortable" |

|||

Es ist ein kleines beidseitig beschriebenes Blatt (8,5 zu 7 cm), das wahrscheinlich als [[Amulett]] gedient hatte. |

|||

! Jahr !! AHV/IV-pflichtig und einer Pensionskasse angeschlossen !! AHV/IV-pflichtig ohne Pensionskasse |

|||

|- |

|||

| 2013 |

|||

| CHF 6'739 |

|||

| 20 % des Nettoerwerbseinkommens, maximal: CHF 33'696 |

|||

|- |

|||

| 2012 |

|||

| CHF 6'682 |

|||

| 20 % des Nettoerwerbseinkommens, maximal: CHF 33'408 |

|||

|- |

|||

| 2011 |

|||

| CHF 6'682 |

|||

| 20 % des Nettoerwerbseinkommens, maximal: CHF 33'408 |

|||

|- |

|||

| 2010 |

|||

| CHF 6'566 |

|||

| 20 % des Nettoerwerbseinkommens, maximal: CHF 32'832 |

|||

|- |

|||

| 2009 |

|||

| CHF 6'566 |

|||

| 20 % des Nettoerwerbseinkommens, maximal: CHF 32'832 |

|||

|- |

|||

| 2008 |

|||

| CHF 6'365 |

|||

| 20 % des Nettoerwerbseinkommens, maximal: CHF 31'842 |

|||

|- |

|||

| 2007 |

|||

| CHF 6'365 |

|||

| 20 % des Nettoerwerbseinkommens, maximal: CHF 31'842 |

|||

|- |

|||

| 2006 |

|||

| CHF 6'192 |

|||

| 20 % des Nettoerwerbseinkommens, maximal: CHF 30'960 |

|||

|- |

|||

| 2005 |

|||

| CHF 6'192 |

|||

| 20 % des Nettoerwerbseinkommens, maximal: CHF 30'960 |

|||

|- |

|||

| 2004 |

|||

| CHF 6'077 |

|||

| 20 % des Nettoerwerbseinkommens, maximal: CHF 30'384 |

|||

|- |

|||

| 2003 |

|||

| CHF 6'077 |

|||

| 20 % des Nettoerwerbseinkommens, maximal: CHF 30'384 |

|||

|} |

|||

; Steuerliche Abzugsfähigkeit der gesparten Vorsorgegelder |

|||

Manche Forscher wie [[Joachim Jeremias]] nehmen an, dass es zu einem vormarkinischen Evangelium gehörte. Es wäre dann das älteste bekannte Evangelienfragment. |

|||

Die Einzahlungen in die dritte Säule können im Rahmen der gesetzlich festgelegten Maximalbeiträge vom steuerbaren Einkommen abgezogen werden und reduzieren so unmittelbar das zu versteuernde Einkommen. Daneben sind auch die Kapitalzuwächse (Zinsen beim Vorsorgekonto oder die Wertsteigerung bei Wertschriftenlösungen oder Versicherungspolicen) steuerfrei. |

|||

==== |

==== Bezug der Vorsorgegelder ==== |

||

Aufgrund der steuerlichen Privilegierung gibt es gesetzlich limitierte Bezugsmöglichkeiten. Man unterscheidet zwischen vorzeitigen und ordentlichen Bezug. Verstirbt der Vorsorgenehmers vor seiner ordentlichen Pensionierung, tritt eine gesetzlich geregelte Auszahlungsreihenfolge in Kraft. |

|||

Reste eines Papyrusbuches aus [[Oxyrhynchos]]. Der Text wurde erstmals von Grenfell und Hunt (in Ox. Pap. X, 1914, S. 1–10) editiert. Aufgrund des schlechten Zustands der Blätter war eine Identifikation mit einem apokryphen Evangelium bislang nicht möglich. Die Schrift des Fragments legt eine Datierung ins 4. Jahrhundert nahe. |

|||

==== |

===== A) Vorzeitiger Bezug ===== |

||

Vorzeitiger Bezug bedeutet, dass das Kapital vor der eigentlichen Pensionierung entnommen wird. Folgende Ausnahmen rechtfertigen den Vorbezug der Säule 3a: |

|||

Papyrusblatt aus dem 6. oder 7. Jahrhundert mit Fragmenten eines unkanonischen Evangeliums, möglicherweise aber auch der Text eines Evangelienauszugs oder einer Predigt. Der Inhalt bezieht sich auf die Verkündigung der Geburt Jesu und die Flucht nach Ägypten mit Bezügen zu {{B|Mt|2|13}} bzw. {{B|Lk|1|36}}. |

|||

* Finanzierung von selbstbewohntem Wohneigentum oder Rückzahlung von bestehenden Hypotheken |

|||

* Einkauf in eine Pensionskasse |

|||

* Aufnahme einer selbständigen Erwerbstätigkeit oder Wechsel der bisherigen selbständigen Erwerbstätigkeit |

|||

* Verlassen der Schweiz ([[Auswanderung]]) |

|||

* Bezug einer Invalidenrente und das Invaliditätsrisiko ist nicht mit einer Zusatzversicherung abgesichert |

|||

===== B) Tod des Vorsorgenehmers vor der ordentlichen Pensionierung ===== |

|||

==== Fajjumfragment ==== |

|||

Stirbt der Inhaber der gebundenen Säule 3a, so ist das Kapital nach einer gesetzlich vorgegeben Regelung auszuzahlen. Massgebend ist hierfür die Verordnung BVV 3. |

|||

Kurzes Fragment mit verkürzter, älterer [[Abendmahl Jesu|Abendmahl]]sszene. Die Papyrus-Abschrift aus dem 3. Jahrhundert wurde von G. Bickel 1885 in Wien gefunden und 1887 herausgegeben (''Mittheilungen aus der Sammlung der Papyrus Erzherzog Rainer I'', 1887, S. 54–61). "Fajjum ist der mutmaßliche Fundort in Ägypten. Entstehung: mutmaßlich 60-65 n. Chr."<ref>Klaus Berger, Christiane Nord: Das Neue Testament und frühchristliche Schriften. Frankfurt 1999, S. 312.</ref> |

|||

# Absoluten Vorrang hat der überlebende Ehegatte oder der überlebende [[Eingetragene Partnerschaft|eingetragene Partner]] |

|||

==== Straßburger koptischer Papyrus ==== |

|||

# Ohne Ehegatte bzw. eingetragene Partnerin/Partner geht die Begünstigung über auf: |

|||

Der [[Straßburger koptischer Papyrus|Straßburger koptische Papyrus]] ist das Fragment eines apokryphen Evangeliums aus dem 5. oder 6. Jahrhundert, das sich seit 1899 im Besitz der Straßburger Landes- und Universitätsbibliothek befindet. |

|||

## Die direkten Nachkommen oder |

|||

## Natürliche Personen, für deren Unterhalt der Verstorbene massgeblich aufkam oder |

|||

## Personen, die mit dieser in den letzten fünf Jahren bis zu ihrem Tod ununterbrochen eine [[Lebensgemeinschaft]] geführt haben oder |

|||

## Personen, die für den Unterhalt eines oder mehrerer gemeinsamer Kinder aufkommen müssen |

|||

# Eltern |

|||

# Geschwister |

|||

# Übrigen Erben wie im [[Testament#Rechtslage in der Schweiz|Testament]] erwähnt |

|||

===== C) Ordentlicher Bezug (Pensionierung) ===== |

|||

=== Evangelien === |

|||

Die gebundenen Vorsorgegelder dürfen frühestens fünf Jahre vor Erreichen des ordentlichen AHV-Rentenalters ausgezahlt werden. Spätestens bei Erreichen des AHV-Rentenalters (64 bzw. 65 Jahre) werden sie jedoch fällig. Personen, welche ihre Erwerbstätigkeit weiterführen, können den Bezug der Säule 3a bis zur Aufgabe der Erwerbstätigkeit während maximal 5 Jahren bis 69, resp. 70 Jahren aufschieben. |

|||

Die in dieser Gruppe zusammengefassten Texte sind nicht unbedingt Evangelien im engeren Sinn, d. h. Erzählungen des Lebens und Wirkens Jesu. Es sind aber Offenbarungstexte, also Evangelien im weiteren Sinn und/oder Evangelien aufgrund des überlieferten Namens. |

|||

==== Steuerliche Behandlung bei Bezug der Vorsorgegelder ==== |

|||

<!-- alphabetisch --> |

|||

Kapitalauszahlungen der Säule 3a (egal ob bei vorzeitigen oder ordentlichen Bezug) werden gesondert besteuert. Auf [[Föderalismus|Bundesebene]] unterliegen sie einer vollen Jahressteuer, die zu einem Fünftel der Tarife der ordentlichen [[Direkte Bundessteuer|Bundessteuer]] berechnet wird. [[Kanton (Schweiz)|Kantone]] und [[Gemeinde (Schweiz)|Gemeinden]] setzen unterschiedliche Steuertarife an. Sie werden jedoch getrennt vom übrigen Einkommen mit einem reduzierten Steuertarif behandelt. Das ausgezahlte Kapital geht in privates Vermögen über. Die Erträge der Guthaben unterliegen demnach der [[Verrechnungssteuer]] und müssen bei der Steuererklärung angegeben werden. |

|||

* Ägypterevangelium: |

|||

** [[Griechisches Ägypterevangelium]] |

|||

** [[Koptisches Ägypterevangelium]] (gnostisch) |

|||

* [[Bartholomäusevangelium]] |

|||

* [[Dialog des Erlösers]] (gnostisch) |

|||

* [[Evangelienharmonie]] (Diatessaron) |

|||

* [[Ebionitenevangelium]] (judenchristlich) |

|||

* [[Evangelium der Eva]] |

|||

* [[Hebräerevangelium]] (judenchristlich) |

|||

* [[Protevangelium des Jakobus]] |

|||

* [[Judasevangelium]] (gnostisch) |

|||

* Kindheitsevangelien: |

|||

** [[Arabisches Kindheitsevangelium]] |

|||

** [[Kindheitsevangelium nach Thomas]] |

|||

* [[Evangelium des Marcion]] (gnostisch) |

|||

* [[Evangelium der Maria]] (gnostisch) |

|||

* [[Matthiasevangelium]] |

|||

* [[Nazaräerevangelium]] (judenchristlich) |

|||

* [[Petrusevangelium]] (gnostisch) |

|||

* [[Nikodemusevangelium]] |

|||

* [[Philippusevangelium]] (gnostisch) |

|||

* [[Pseudo-Matthäus-Evangelium]] |

|||

* [[Thomasevangelium]] (gnostisch) |

|||

* [[Evangelium der Wahrheit]] (gnostisch) |

|||

=== |

=== Säule 3b: Freie Vorsorge === |

||

Zur Säule 3b gehören Vorsorgearten, die nicht an einen Vertrag mit bestimmter Laufzeit gebunden sind, d.h. die sich der Versicherungsnehmer praktisch jederzeit auszahlen lassen oder auflösen kann. |

|||

Als (apokryphe) Apostelakten werden Schriften bezeichnet, die (teilweise in romanhaft-phantastischer Form) die Taten ([[Latein|lat.]] ''acta''), insbesondere die Missionsreisen eines der Apostel beschreiben. Vorbild ist dabei die [[Apostelgeschichte des Lukas]], deren zweiter Teil von den Missionsreisen des [[Paulus (Apostel)|Paulus]] berichtet. Dementsprechend nennt man zum Beispiel die „Thomasakten“ auch „Apostelgeschichte des Thomas“. |

|||

Dazu gehören vor allem Banksparkonten. Die Beiträge an die Säule 3b sind nicht steuerlich begünstigt. |

|||

Fondspolicen hingegen sind nach 10 Jahren steuerbegünstigt und haben eine bestimmte Laufzeit. Vorbezüge sind aber möglich. |

|||

Zur Gruppe der Apostelakten gehören: |

|||

<!-- alphabetisch --> |

|||

* [[Acta Petri et Andreae]] |

|||

* [[Andreasakten]] (Acta Andreae) |

|||

* [[Barnabasakten]] (Acta Barnabae) |

|||

* [[Bartholomäusakten]] |

|||

* [[Johannesakten]] (Acta Ioannis) |

|||

* [[Paulusakten]] (Acta Pauli, [[Thekla (Heilige)|Theklalegende]]) |

|||

* [[Petrusakten]] (Acta Petri) |

|||

* [[Philippusakten]] (Acta Philippi) |

|||

* [[Thomasakten]] (Acta Thomae) |

|||

* [[Thaddäusakten]] (Acta Thaddei) |

|||

== Siehe auch == |

|||

* [[Umwandlungssatz]] |

|||

Es handelt sich um eine Gruppe sehr unterschiedlicher Schriftstücke, von denen einige einfach nachträgliche Kompilationen von Paulus-Zitaten (aus den kanonischen Briefen) sind, um Lücken in der Biografie des Paulus zu füllen. Der Barnabasbrief ist eigentlich kein Brief, sondern eher ein theologisches Traktat, das in die Gruppe der [[Apostolische Väter|Apostolischen Väter]] gehört und zeitweise in manchen Kirchen als kanonisch galt. |

|||

* [[Demografie]] |

|||

<!-- alphabetisch --> |

|||

* [[Regelaltersrente]] |

|||

* [[Abgarlegende|Abgarbriefe]] |

|||

* [[:Kategorie:Pensionskasse (Schweiz)]] |

|||

* Briefe des Paulus: |

|||

** [[3. Korintherbrief]] ''(ist in der armenischen Kirche kanonisch)'' |

|||

** [[3. Thessalonicherbrief]] |

|||

** [[Laodizenerbrief#Laodizenerbrief in der Vulgata|Laodizenerbrief]] (lateinisch) |

|||

* [[Brief des Barnabas]] |

|||

== Weblinks == |

|||

* [http://www.bsv.admin.ch/index.html?lang=de Bundesamt für Sozialversicherungen] |

|||

<!-- alphabetisch --> |

|||

* [http://www.admin.ch/ch/d/sr/83.html#831 Bundesgesetz zur Alters-, Hinterlassenen- und Invalidenversicherung] |

|||

* [[Apokalypse der Maria]] (gnostisch) |

|||

* [http://www.bsv.admin.ch/kmu/index.html?lang=de&download=NHzLpZeg7t,lnp6I0NTU042l2Z6ln1acy4Zn4Z2qZpnO2Yuq2Z6gpJCDfHt,gGym162epYbg2c_JjKbNoKSn6A-- Ratgeber Bundesamt für Sozialversicherung] |

|||

* [[1. Apokalypse des Jakobus]] (gnostisch) |

|||

* [http://www.vorsorgeexperten.ch/grundlagen-der-ch-vorsorge/das-3-saeulen-konzept/ Informationen über das drei Säulen Konzept der Schweizer Vorsorge] |

|||

* [[2. Apokalypse des Jakobus]] (gnostisch) |

|||

* [http://www.finanzmonitor.com/wp-content/uploads/2009/11/alter-vorsorge-drei-saulen-schweiz-3.jpg Grafik Stand 2009] (finanzmonitor.com) abgerufen am 30. Dezember 2012 |

|||

* [[3. Apokalypse des Jakobus]] (gnostisch) |

|||

* [http://www.bsv.admin.ch/themen/vorsorge/00039/00419/index.html?lang=de Informationen des Schweizerischen Gesetzgebers über die Säule 3a] |

|||

* [[Apokalypse des Petrus]] (gnostisch) |

|||

* [http://videoportal.sf.tv/video?id=9c4150e6-ec47-40af-9537-d4de6ad9b3f1&referrer=http%3A%2F%2Fwww.sf.tv%2Fsendungen%2Fkassensturz%2Findex.php Beitrag im Kassensturz zum Thema Sparen in der Säule 3a] |

|||

* [[Apokalypse des Paulus (NHC)]] |

|||

* [[Syrische Baruch-Apokalypse]] |

|||

* [[Griechische Baruch-Apokalypse]] (3. Baruch) |

|||

* [[Der Hirte des Hermas|Hirte des Hermas]] |

|||

== Literatur == |

|||

=== Authentische, aber nicht kanonische Werke === |

|||

* Ingrid Katharina Geiger: ''Grundlagen der Sozialversicherungen in der Schweiz''. Compendio Bildungsmedien AG, Zürich 2010, ISBN 978-3-7155-9379-1 ([http://books.google.at/books?id=zp-QVSZOyLIC&printsec=frontcover&hl=de&source=gbs_ge_summary_r&cad=0#v=onepage&q&f=false online]) |

|||

== Einzelnachweise == |

|||

Diese Schriften wurden zumeist von Kirchenvätern verfasst, sind auch in ihrem Wert anerkannt, aber gelten nicht als Schriften, die allgemeinverbindlichen Charakter für alle Zeiten haben. Trotzdem wurden einige davon zeitweise offiziell im Gottesdienst verlesen. |

|||

* [[Agrapha]] |

|||

* [[Didache]] |

|||

* [[Der Hirte des Hermas|Hirte des Hermas]] |

|||

* Clemensbriefe: |

|||

** [[1. Clemensbrief]] |

|||

** [[2. Clemensbrief]] |

|||

* [[Ignatiusbriefe|Briefe des Ignatius]]: |

|||

** [[Brief des Ignatius an die Epheser]] |

|||

** [[Brief des Ignatius an die Magnesier]] |

|||

** [[Brief des Ignatius an die Philadelphier]] |

|||

** [[Brief des Ignatius an die Römer]] |

|||

** [[Smyrnaerbrief des Ignatius]] |

|||

* Briefe des [[Polykarp von Smyrna]]: |

|||

** [[Zeugnis des Polykarp]] |

|||

** [[Brief des Polykarp an die Philipper]] |

|||

=== Andere Schriften === |

|||

* [[Paralipomena Jeremiae]] |

|||

* [[Abraham-Apokalypse]] (Die aus dem 2. Jahrhundert stammende Abraham-Apokalypse beschreibt die [[Himmelfahrt]] Abrahams) |

|||

* [[Adambücher]] |

|||

* [[Interrogatio Johannis]] |

|||

* [[Pistis Sophia]] |

|||

* [[Jesus Sutras]] (christliche Predigten in chinesischer Sprache, 7.-10. Jahrhundert) |

|||

* [[Legenda Aurea]] |

|||

== Einzelnachweise == |

|||

<references /> |

<references /> |

||

[[Kategorie:Sozialversicherung (Schweiz)]] |

|||

== Literatur == |

|||

=== Textausgaben === |

|||

* [[Emil Kautzsch]]: ''Die Apokryphen und [[Pseudepigraph]]en des [[Altes Testament|Alten Testaments]].'' 2 Bände. Mohr, Tübingen, 1900. Reprint: Olms, Hildesheim 1992, ISBN 3-487-05587-2 (in Verbindung mit Fachgenossen). |

|||

* Paul Rießler: ''Altjüdisches Schrifttum außerhalb der Bibel''. Kerle/Rühling, Heidelberg 1928. Nachdruck: Kerle, Freiburg i.Br. 1988, ISBN 3-600-30046-6. |

|||

* Erich Weidinger: ''Die Apokryphen – Verborgene Bücher der Bibel''. Bechtermünz, München 1999, ISBN 3-86047-474-X (Apokryphen des alten und neuen Testaments). |

|||

* [[Wilhelm Schneemelcher]]: ''Neutestamentliche Apokryphen in deutscher Übersetzung''. 2 Bde. Mohr, Tübingen 1999, ISBN 3-16-147252-7 (Ausführliche Beschreibungen). |

|||

* [[Klaus Berger (Theologe)|Klaus Berger]], Christiane Nord: ''Das Neue Testament und frühchristliche Schriften''. Insel, Frankfurt am Main 2000, ISBN 3-458-16970-9 (Deutsche Übersetzung der Texte). |

|||

* Katharina Ceming, Jürgen Werlitz: ''Die verbotenen Evangelien.'' Erweiterte Neuausgabe. Marixverlag, Wiesbaden 2007, ISBN 978-3-86539-146-9 (Apokryphe Schriften). |

|||

* Uwe-Karsten Plisch: ''Was nicht in der Bibel steht. Apokryphe Schriften des frühen Christentums''. Deutsche Bibelgesellschaft, Stuttgart 2006, ISBN 3-438-06036-1. |

|||

* [[Alfred Pfabigan]]: ''Die andere Bibel. Gottes verbotene Worte.'' Eichborn, Frankfurt am Main 2004, ISBN 3-8218-5599-1. |

|||

* Edgar Hennecke (Hg.): ''Die verborgenen Akten der ersten Christen''. Marixverlag, Wiesbaden 2006, ISBN 3-86539-106-0. |

|||

* Alfred Schindler (Hg.): ''Apokryphen zum Alten und Neuen Testament, mit 20 Handzeichnungen von Rembrandt'', Manesse Bibliothek der Weltliteratur, Manesse Verlag Zürich, 2. Aufl. 1988, ISBN 3-7175-1756-2. |

|||

=== Sekundärliteratur === |

|||

* Wilibald Grimm, [[Otto Fridolin Fritzsche]]: ''Kurzgefaßtes exegetisches Handbuch zu den Apokryphen des Alten Testaments''. Leipzig 1851–1860. |

|||

*{{RE|I,2|2838|2841|Apokryphen|[[Adolf Jülicher]]|RE:Apokryphen}} |

|||

* Dieter Lührmann: ''Die apokryph gewordenen Evangelien''. Brill, Leiden – Boston 2004, ISBN 90-04-12867-0 (Studien zu neuen Fragmenten). |

|||

== Weblinks == |

|||

{{commonscat|Deuterocanonical books}} |

|||

{{Wiktionary|Apokryphe}} |

|||

;Primärtexte |

|||

* [http://www.sacred-texts.com/chr/apo/index.htm Sammlung apokrypher Texte (AT/NT)] (englisch) |

|||

* R. H. Charles: [http://www.ccel.org/c/charles/otpseudepig/home.html The Apocrypha and Pseudepigrapha of the Old Testament], Clarendon Press, Oxford 1913 (engl.) |

|||

* [http://www.intratext.com/BIBLE/default.htm Intratext: Sammlung apokrypher Texte (AT/NT)] (mehrsprachig, meist englisch) |

|||

* [http://www-user.uni-bremen.de/~wie/nt-apokrypha.html Neutestamentliche Apokryphen] (Thomasevangelium, Petrusevangelium, Das Geheime Evangelium des Markus, Papyrus Egerton 2, Das Proto-Evangelium des Jakobus u. a.) |

|||

* Montague Rhodes James: ''The Lost Apocrypha of the Old Testament: their Titles and Fragments'', Collected, Translated and Discussed, London: Society for Promoting Christian Knowledge - NY: Macmillan 1920, [http://ccat.sas.upenn.edu/rs/rak/publics/mrjames/jamesnew.htm Onlineausgabe] aktualisiert von Robert A. Kraft |

|||

* Robert A. Kraft: [http://ccat.sas.upenn.edu/rs/rak/publics/mrjames/NTParabib.htm Parabiblical Literature Associated with Early Christian (NT) Names], The Lost Apocrypha of the New Testament Project, nach dem Vorbild von James 1920 |

|||

* [http://www.archive.org/stream/apocryphalactsof00pickuoft#page/n0/mode/2up Pick, Bernhardt, The Apocryphal Acts of Paul, Peter, John, Andrew and Thomas, Chicago 1909] |

|||

;Sekundärliteratur |

|||

* {{WiBiLex|Apokryphen (AT)|Autoren=Martin Beck}} |

|||

* [http://www.uni-leipzig.de/~nt/asp/index.htm Arbeitshilfen für das Studium der Pseudepigraphen - Bibliographien und Links] |

|||

* [[James H. Charlesworth]]: [http://www.tonyburke.ca/wp-content/uploads/charlesworth-bibliography.doc An Annotated Bibliography for the New Testament Apocrypha] ([[Microsoft Word|MS Word]]; 355 kB), basierend auf Ders.: ''Research on the New Testament Apocrypha and Pseudepigrapha'', in: [[ANRW]] 25/2, New York: De Gruyter 1988. |

|||

[[Kategorie:Apokryphen| ]] |

|||

[[Kategorie:Jüdische Theologie]] |

|||

[[Kategorie:Visionsliteratur]] |

|||

Version vom 6. Januar 2014, 12:22 Uhr

Die Vorsorge für Alter, Tod (Hinterlassenenschutz) und Erwerbsausfall in der Schweiz basiert auf drei Säulen, dem sogenannten Drei-Säulen-System mit unterschiedlichen Finanzierungslösungen als die tragenden Pfeiler der Vorsorge in der Schweiz. Dieser Artikel über das Drei-Säulen-System stellt sämtliche Elemente (obligatorische und freiwillige) der sozialen und privaten Vorsorge und deren Zusammenspiel dar. Es wurde 1972 in der Bundesverfassung (BV) festgelegt.

Die Darstellung des Drei-Säulen-Prinzips erfolgt in der Praxis unterschiedlich, insbesondere können die Meinungen betreffend der unter der zweiten Säule zu erwähnenden Versicherungen divergieren. In der Bundesverfassung Art. 111 wird bei der Verwendung des Ausdruckes „… drei Säulen …“ für die zweite Säule nur die berufliche Vorsorge im engeren Sinne der beruflichen Vorsorge, nämlich der beruflichen Vorsorge nach dem BVG (Gesetz über die berufliche Vorsorge) verstanden. Vielfach werden jedoch bei der Darstellung eines umfassenden Drei-Säulen-Systems in der zweiten Säule alle Versicherungen im Zusammenhang mit der Berufstätigkeit erwähnt.

- Erste Säule: eine mit Ausnahme der Ergänzungsleistungen obligatorische umlagefinanzierte Versicherung für die ganze Bevölkerung, zur Existenzsicherung und Vermeidung von Armut:

- Alters- und Hinterlassenenversicherung (AHV)

- Invalidenversicherung (IV)

- Ergänzungsleistungen (EL) zur AHV und IV

- Leistungen gemäss der Erwerbsersatzordnung (EO) bei Militärdienst, Zivilschutzdienst, Zivildienst oder Mutterschaft

- Zweite Säule: kapitalgedeckte Versicherungen für die berufstätige Bevölkerung zur Deckung der gewohnten Lebenshaltungskosten, bestehend aus:

- Leistungen der obligatorischen beruflichen Vorsorge (landläufig Pensionskasse genannt)

- Leistungen aus der überobligatorischen beruflichen Vorsorge (Einbau von freiwilligen Zusatzleistungen in der beruflichen Vorsorge)

- Leistungen der obligatorischen Unfallversicherung

- Leistungen aus der vom Arbeitgeber freiwillig organisierten Zusatzversicherung zur obligatorischen Unfallversicherung

- Leistungen aus der Arbeitslosenversicherung (ALV)

- Leistungen aus der vom Arbeitgeber freiwillig organisierten Krankentaggeldversicherung

- Dritte Säule: freiwillige, individuelle, steuerlich begünstigte private Vorsorge in Ergänzung zur ersten und zweiten Säule:

- Gebundene Vorsorge (3a)

- Freie Vorsorge (3b)

Die erste Säule

Die erste Säule deckt die Existenzsicherung der gesamten Bevölkerung in folgenden Bereichen:

- Altersvorsorge: Alters- und Hinterlassenenversicherung (AHV)

- Tod des Versorgers: Insbesondere Hinterbliebenenleistungen: Alters- und Hinterlassenenversicherung (AHV)

- Lohnausfall wegen Invalidität: Invalidenversicherung (Schweiz)|Invalidenversicherung (IV)

Die erste Säule finanziert sich mit Ausnahme der Ergänzungsleistungen nach dem Umlageverfahren: Die eingenommenen Beiträge werden sofort zur Finanzierung der Renten verwendet.

Im weiteren Sinne kann man die obligatorische Krankenversicherung, ebenfalls zur ersten Säule zählen, da darin die ganze Bevölkerung obligatorisch für Heilungskosten infolge Unfall oder Krankheit versichert ist (als Ausnahme können die Berufstätigen Unfall ausschließen, da Heilungskosten bei Unfall für sie über die obligatorische Unfallversicherung gedeckt ist).

Erwerbsersatzordnung

Die Erwerbsersatzordnung deckt teilweise den Lohnausfall aufgrund von Militär-, Zivildienst- oder Zivilschutz-Einsätzen. Seit dem 1. Juli 2005 gibt es aus der Kasse der Erwerbsersatzordnung auch Leistungen bei Mutterschaft für Mütter, welche wegen der Mutterschaft ihre Erwerbstätigkeit unterbrechen oder aufgeben.

D Miriam stink nach Maggi¨

Die dritte Säule

Mit der dritten Säule sollen Vorsorgelücken aus der ersten und zweiten Säule reduziert oder geschlossen werden. Solche Lücken bestehen insbesondere bei der Anhäufung von Alterskapital zur Finanzierung des dritten Lebensabschnitts und bei Invaliditäts- und Hinterbliebenenleistungen im Krankheitsfall.

Die dritte Säule ist freiwillig und dient dazu, zusammen mit der ersten und zweiten Säule, den gewohnten Lebensstandard bei Arbeitsunfähigkeit oder Pensionierung beizubehalten. Es gibt Banklösungen und Versicherungslösungen; private Banksparkonten werden auch zur dritten Säule gezählt. Bei beiden Lösungen wird Geld für die Altersvorsorge gespart (Kapitaldeckungsverfahren). Im Gegensatz zur Versicherungslösung wird das Invaliditäts- und das Todesrisiko bei der Banklösung nicht abgedeckt. Bei der dritten Säule wird zwischen zwei Arten der Vorsorge unterschieden: Der gebundenen (Säule 3a) und freien Vorsorge (Säule 3b).

Säule 3a: Gebundene Vorsorge

Die gebundene Vorsorge (Säule 3a) ist eine Vorsorgeform, die auf dem verfassungsmässigen Drei-Säulen-Prinzip basiert [1]. Gefördert wird die Säule 3a durch Mittel des Bundes, so dass Beiträge an die Säule 3a steuerabzugsfähig sind. Die rechtlichen Details werden in der Verordnung über die steuerliche Abzugsberechtigung für Beiträge an anerkannte Vorsorgeformen (BVV3) geregelt [2]. Das in der Säule 3a gesparte Kapital ist für die Finanzierung des Alters vorgesehen und ist somit zweckgebunden. Der Gesetzgeber sieht jedoch Ausnahmen vor, um das Geld für definierte Zwecke vorzeitig zu beziehen.

Zugelassene Vorsorgeformen

Die gesetzliche Verordnung BVV 3 lässt nur zwei Vorsorgeformen zu:

- Gebundene Vorsorgevereinbarung mit einer Bankstiftung (Das Geld wird durch die assoziierte Bank verwaltet).

- Gebundene Vorsorgeversicherung bei einer Schweizerischen Versicherungsgesellschaft.

A) Gebundene Vorsorgevereinbarung

Innerhalb der Säule 3a bieten Banken inzwischen drei Möglichkeiten an.

- Vorsorgekonto

- Die häufigste Vorsorgeform ist das Vorsorgekonto. Es wird zu einem Zins geführt, der höher ist als die Verzinsung eines normalen Sparkontos. Je höher der Zins ist, desto höher fällt das Gesamtkapital im Alter aus (vgl. Zinseszinseffekt).

- Wertschriftenlösung (Vorsorgefonds)

- Das Vorsorgegeld wird in Wertpapiere (Aktien, Geldsammelstellen für Kapitalanleger (Fonds), Obligationen) investiert. Die maximal zulässige Wertpapierquote der einzelnen Vorsorgefonds ist in der Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVV 2) gesetzlich reglementiert[3]. Wertschriftenlösungen können unter Umständen die besseren Renditen erzielen, allerdings bei einem gleichzeitig höheren Verlustrisiko.

- Strukturierte kapitalgeschützte Vorsorgeprodukte

- Banken bieten zudem strukturierte Vorsorgelösungen mit Kapitalschutz an (vgl. Strukturiertes Finanzprodukt). Die Bank investiert das Geld in definierte Finanzprodukte. Nach Ablauf der Gesamtlaufzeit wird dem Kunden das investierte Kapital zusammen mit der erzielten Verzinsung auf seinem Vorsorgekonto gutgeschrieben.

B) Gebundene Vorsorgeversicherung

Schweizer Versicherungen dürfen ebenfalls Vorsorgeprodukte für die Säule 3a anbieten. Dabei unterscheiden sich die Produkte in einem wesentlichen Punkt zum Angebot der Banken. Das Versicherungsprodukt hat stets einen Versicherungsschutz integriert.

- Vorsorgepolice 3a

- Die Vorsorgepolice 3a kombiniert Risikoschutz (Invalidität und Tod) mit einem garantierten Alterskapital. Zusätzlich lässt sich eine Prämienbefreiung versichern, falls es im Verlauf der Vertragsfrist zu einer Erwerbsunfähigkeit kommt.

- Fondsgebundene Vorsorgepolice Fonds 3a

- Die fondsgebundene Vorsorgepolice 3a kombiniert Risikoschutz (Invalidität und Tod) mit einem Wertschriftensparprozess. Zusätzlich lässt sich eine Prämienbefreiung versichern, falls es während der Vertragslaufzeit zu einer Erwerbsunfähigkeit kommt. Die maximal zulässige Wertpapierquote der einzelnen Vorsorgepolicen ist in der Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVV 2) gesetzlich reglementiert. [4]. Fondsgebundene Vorsorgepolicen können unter Umständen die besseren Renditen erzielen, allerdings bei einem gleichzeitig höheren Verlustrisiko.

Gesetzliche Voraussetzungen und Limitierungen

Grundsätzlich kann jeder die Säule 3a nutzen, der in der Schweiz AHV/IV-pflichtig erwerbstätig ist. Zusätzlich steht sie Personen offen, die Taggelder der Arbeitslosenversicherung beziehen.

- Jährliche Maximalbeträge

Die Maximalbeträge, die jährlich eingezahlt werden dürfen, sind geprägt von der steuerlichen Abzugsfähigkeit. Der jährliche Maximalbeitrag hängt davon ab, ob die steuerpflichtige Person einer Einrichtung der beruflichen Vorsorge (Pensionskasse) angehört oder nicht.

| Jahr | AHV/IV-pflichtig und einer Pensionskasse angeschlossen | AHV/IV-pflichtig ohne Pensionskasse |

|---|---|---|

| 2013 | CHF 6'739 | 20 % des Nettoerwerbseinkommens, maximal: CHF 33'696 |

| 2012 | CHF 6'682 | 20 % des Nettoerwerbseinkommens, maximal: CHF 33'408 |

| 2011 | CHF 6'682 | 20 % des Nettoerwerbseinkommens, maximal: CHF 33'408 |

| 2010 | CHF 6'566 | 20 % des Nettoerwerbseinkommens, maximal: CHF 32'832 |

| 2009 | CHF 6'566 | 20 % des Nettoerwerbseinkommens, maximal: CHF 32'832 |

| 2008 | CHF 6'365 | 20 % des Nettoerwerbseinkommens, maximal: CHF 31'842 |

| 2007 | CHF 6'365 | 20 % des Nettoerwerbseinkommens, maximal: CHF 31'842 |

| 2006 | CHF 6'192 | 20 % des Nettoerwerbseinkommens, maximal: CHF 30'960 |

| 2005 | CHF 6'192 | 20 % des Nettoerwerbseinkommens, maximal: CHF 30'960 |

| 2004 | CHF 6'077 | 20 % des Nettoerwerbseinkommens, maximal: CHF 30'384 |

| 2003 | CHF 6'077 | 20 % des Nettoerwerbseinkommens, maximal: CHF 30'384 |

- Steuerliche Abzugsfähigkeit der gesparten Vorsorgegelder

Die Einzahlungen in die dritte Säule können im Rahmen der gesetzlich festgelegten Maximalbeiträge vom steuerbaren Einkommen abgezogen werden und reduzieren so unmittelbar das zu versteuernde Einkommen. Daneben sind auch die Kapitalzuwächse (Zinsen beim Vorsorgekonto oder die Wertsteigerung bei Wertschriftenlösungen oder Versicherungspolicen) steuerfrei.

Bezug der Vorsorgegelder

Aufgrund der steuerlichen Privilegierung gibt es gesetzlich limitierte Bezugsmöglichkeiten. Man unterscheidet zwischen vorzeitigen und ordentlichen Bezug. Verstirbt der Vorsorgenehmers vor seiner ordentlichen Pensionierung, tritt eine gesetzlich geregelte Auszahlungsreihenfolge in Kraft.

A) Vorzeitiger Bezug

Vorzeitiger Bezug bedeutet, dass das Kapital vor der eigentlichen Pensionierung entnommen wird. Folgende Ausnahmen rechtfertigen den Vorbezug der Säule 3a:

- Finanzierung von selbstbewohntem Wohneigentum oder Rückzahlung von bestehenden Hypotheken

- Einkauf in eine Pensionskasse

- Aufnahme einer selbständigen Erwerbstätigkeit oder Wechsel der bisherigen selbständigen Erwerbstätigkeit

- Verlassen der Schweiz (Auswanderung)

- Bezug einer Invalidenrente und das Invaliditätsrisiko ist nicht mit einer Zusatzversicherung abgesichert

B) Tod des Vorsorgenehmers vor der ordentlichen Pensionierung

Stirbt der Inhaber der gebundenen Säule 3a, so ist das Kapital nach einer gesetzlich vorgegeben Regelung auszuzahlen. Massgebend ist hierfür die Verordnung BVV 3.

- Absoluten Vorrang hat der überlebende Ehegatte oder der überlebende eingetragene Partner

- Ohne Ehegatte bzw. eingetragene Partnerin/Partner geht die Begünstigung über auf:

- Die direkten Nachkommen oder

- Natürliche Personen, für deren Unterhalt der Verstorbene massgeblich aufkam oder

- Personen, die mit dieser in den letzten fünf Jahren bis zu ihrem Tod ununterbrochen eine Lebensgemeinschaft geführt haben oder

- Personen, die für den Unterhalt eines oder mehrerer gemeinsamer Kinder aufkommen müssen

- Eltern

- Geschwister

- Übrigen Erben wie im Testament erwähnt

C) Ordentlicher Bezug (Pensionierung)

Die gebundenen Vorsorgegelder dürfen frühestens fünf Jahre vor Erreichen des ordentlichen AHV-Rentenalters ausgezahlt werden. Spätestens bei Erreichen des AHV-Rentenalters (64 bzw. 65 Jahre) werden sie jedoch fällig. Personen, welche ihre Erwerbstätigkeit weiterführen, können den Bezug der Säule 3a bis zur Aufgabe der Erwerbstätigkeit während maximal 5 Jahren bis 69, resp. 70 Jahren aufschieben.

Steuerliche Behandlung bei Bezug der Vorsorgegelder

Kapitalauszahlungen der Säule 3a (egal ob bei vorzeitigen oder ordentlichen Bezug) werden gesondert besteuert. Auf Bundesebene unterliegen sie einer vollen Jahressteuer, die zu einem Fünftel der Tarife der ordentlichen Bundessteuer berechnet wird. Kantone und Gemeinden setzen unterschiedliche Steuertarife an. Sie werden jedoch getrennt vom übrigen Einkommen mit einem reduzierten Steuertarif behandelt. Das ausgezahlte Kapital geht in privates Vermögen über. Die Erträge der Guthaben unterliegen demnach der Verrechnungssteuer und müssen bei der Steuererklärung angegeben werden.

Säule 3b: Freie Vorsorge

Zur Säule 3b gehören Vorsorgearten, die nicht an einen Vertrag mit bestimmter Laufzeit gebunden sind, d.h. die sich der Versicherungsnehmer praktisch jederzeit auszahlen lassen oder auflösen kann. Dazu gehören vor allem Banksparkonten. Die Beiträge an die Säule 3b sind nicht steuerlich begünstigt.

Fondspolicen hingegen sind nach 10 Jahren steuerbegünstigt und haben eine bestimmte Laufzeit. Vorbezüge sind aber möglich.

Siehe auch

Weblinks

- Bundesamt für Sozialversicherungen

- Bundesgesetz zur Alters-, Hinterlassenen- und Invalidenversicherung

- Ratgeber Bundesamt für Sozialversicherung

- Informationen über das drei Säulen Konzept der Schweizer Vorsorge

- Grafik Stand 2009 (finanzmonitor.com) abgerufen am 30. Dezember 2012

- Informationen des Schweizerischen Gesetzgebers über die Säule 3a

- Beitrag im Kassensturz zum Thema Sparen in der Säule 3a

{kind=link}

Literatur

- Ingrid Katharina Geiger: Grundlagen der Sozialversicherungen in der Schweiz. Compendio Bildungsmedien AG, Zürich 2010, ISBN 978-3-7155-9379-1 (online)

Einzelnachweise

- ↑ "Schweizer Bundesverfassung Artikel 111 Drei-Säulen-Prinzip.

- ↑ "BVV3 - Verordnung über die steuerliche Abzugsberechtigung für Beiträge an anerkannte Vorsorgeformen.

- ↑ "Artikel 49-59 BVV2 - Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge".

- ↑ "Artikel 49-59 BVV2 - Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge"